近年アジアなど成長著しい市場をターゲットに、海外M&Aを検討する中堅・中小企業は増えております。

しかし、海外M&Aでは日本国内で実施するM&A以上にノウハウが不足していることが多く、海外M&Aを実施するハードルが高いと言わざるを得ません。

そこで本記事では、日本M&Aセンター海外事業部の今までの経験を踏まえて、海外M&Aの内容や実施される目的、またメリットや注意点・リスクなどさまざまなポイントについて解説します。

海外M&Aとは

海外M&Aとは、売り手もしくは買い手のどちらかが海外企業である場合のM&Aのことです国境を越えて行われることから、「クロスボーダーM&A」と呼ばれる場合もあります。

海外M&Aの種類

異なる国を拠点とする企業同士が行う海外M&Aは、日本から見た場合以下の3種類に分けられます。

- IN-OUT型(インアウト型M&A)

- OUT-IN型(アウトイン型M&A)

- OUT-OUT型(アウトアウト型M&A)

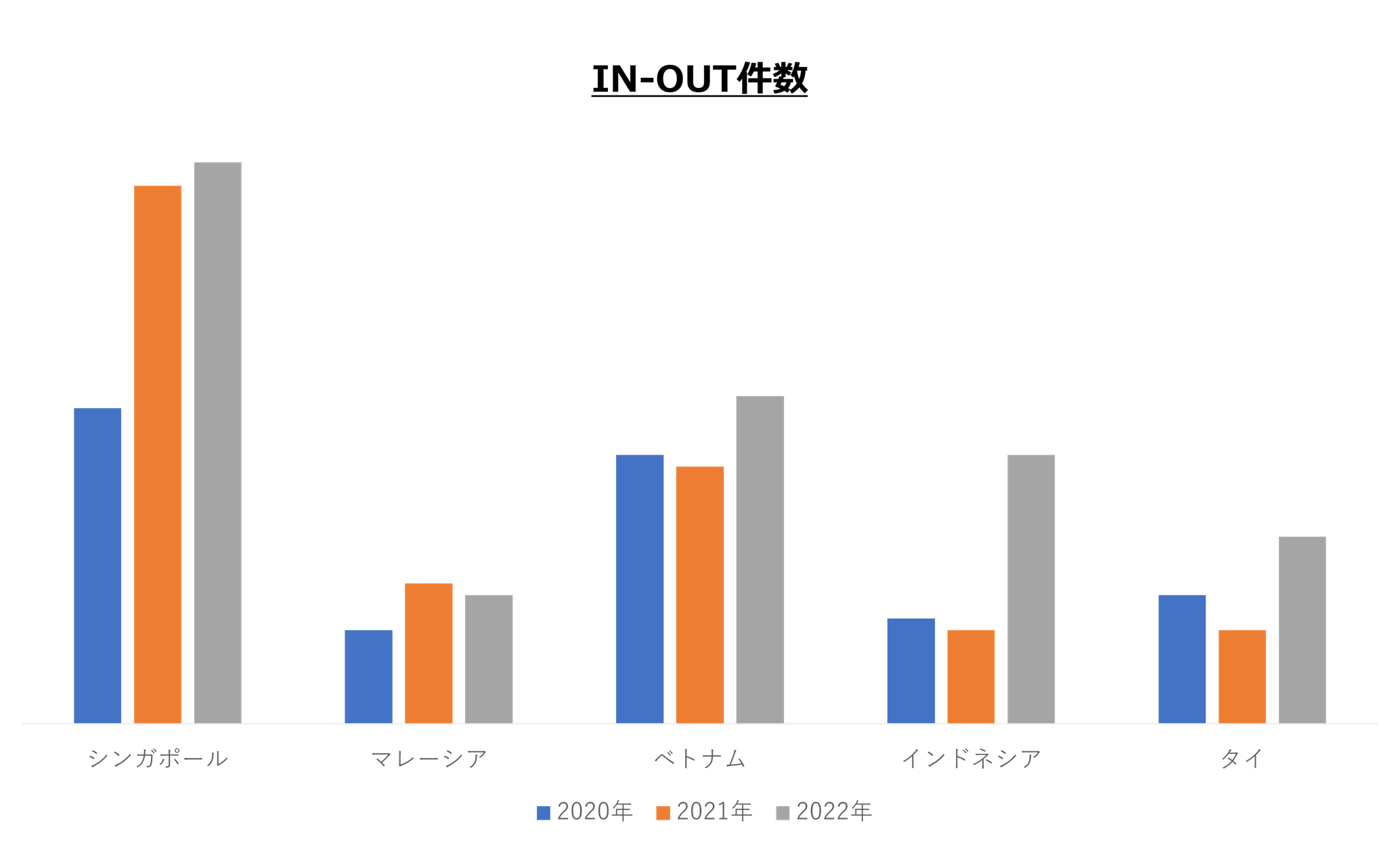

IN-OUT型(インアウト型M&A)

「出典:レコフM&Aデータベースより日本M&Aセンター作成(IN-OUT、シンガポール・マレーシア・ベトナム・インドネシア・タイ)」

IN-OUT型とは、日本企業が海外企業を買収するケースです。バブル期に活発に行われ、ソニーによるコロンビアピクチャーズの買収や、ブリヂストンによるファイアストンの買収などが行われました。

近年では大企業だけでなく、中堅・中小企業もアジアなどの新興市場の足掛かりとして、IN-OUT型のM&Aを積極的に行っている事例が見られます。

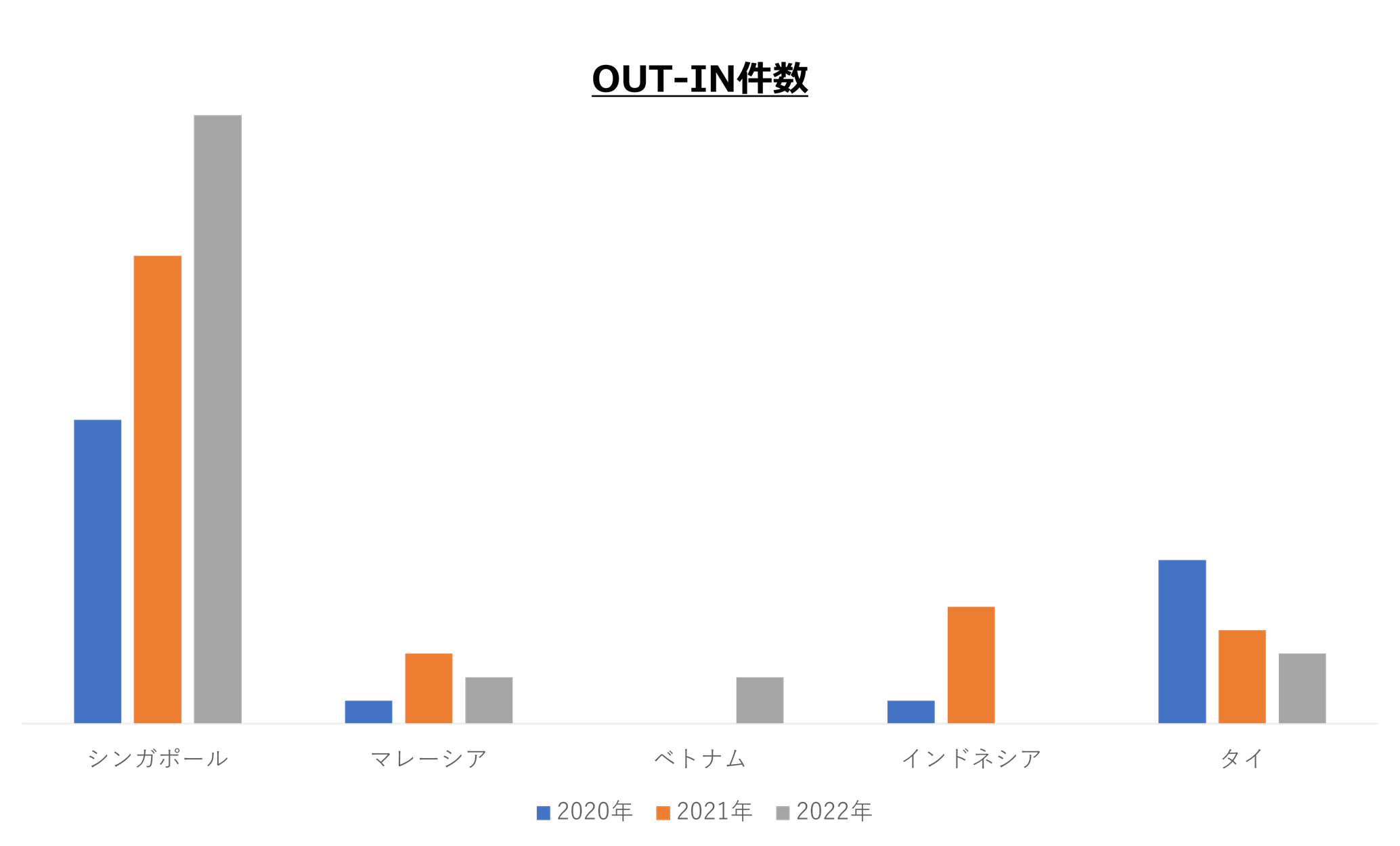

OUT-IN型(アウトイン型M&A)

「出典:レコフM&Aデータベースより日本M&Aセンター作成(OUT-IN、シンガポール・マレーシア・ベトナム・インドネシア・タイ)」

OUT-IN型は、IN-OUT型と逆に、海外企業が日本企業を買収するケースです。

近年に行われた代表的なOUT-IN型としては、2016年に行われた台湾の電子機器メーカー鴻海(ホンハイ)によるシャープの買収が挙げられます。

OUT-OUT型(アウトアウト型M&A)

OUT-OUT型とは、海外企業が海外企業を買収するケースです。

日本企業の海外子会社が買収もしくは売却する場合などで、OUT-OUT型のM&Aに該当するケースがあります。

海外M&Aの件数は回復傾向にある

新型コロナウイルスの感染拡大などの影響により、海外M&Aの件数が一旦は減少したものの、その後は回復傾向にあります。

また、IN-OUT型を地域別に見てみると北米や欧州ではまだ回復していると言い難いですが、ASEANでは大幅な伸びを見せています。

海外M&Aを行う目的

海外M&Aを行う目的は、主に以下の5つです。

- 海外市場に進出する

- 海外の有力パートナーを獲得する

- 海外事業の成長を加速させる

- 海外事業を売却する/海外市場から撤退する

海外市場に進出する

日本市場は長期的な人口減少により、現在市場は縮小傾向にあります。

そこで日本企業は海外M&Aを活用して成長著しい海外市場に参入し、自社の製品やサービスを展開して新たな収益を生み出すことが出来ます。

長期間のデフレで高い収益の確保が難しい日本市場とは違い、収益性の高いビジネスモデルの構築も十分に期待できるでしょう。

海外の有力パートナーを獲得する

自社の競争力や企業価値を高めるには、パートナー企業の存在は欠かせません。

日本国内では技術面やコスト面で難しい場合でも、海外に目を向ければ有力なパートナー企業が見つかる場合があり、また業務提携よりも、直接的な資本提携の方がより強固なパートナーシップを実現できる傾向があります。

海外事業の成長を加速させる

事業をゼロから立ち上げ発展させるには、多くの手間や時間が必要です。

特に海外事業ではコストがより多くかかるため、事業を成長させるには多くの手間や時間が必要になります。

しかし、M&Aによって海外の有力企業を買収できれば、スピード感を持って効率的に海外事業の成長を加速させられます。

海外事業を売却する/海外市場から撤退する

海外での事業を売却/海外市場から撤退する目的で、海外M&Aが行われる場合があります。

不採算部門の切り離しやコア事業への経営資源の集中など様々な理由から、海外での事業を海外企業に売却して、資金を得る目的で海外M&Aが行われます。

また海外市場進出への足掛かりとしての海外M&Aだけでなく、海外市場から撤退する際にも、海外M&Aを用いれば投下した資本を回収できます。中国など清算による撤退のハードルが高いエリア(時間やコストがかさむ傾向あり)において、撤退の有効な手法のひとつになっています。

海外M&Aのメリット

海外M&Aにおける主なメリットは、以下の3つです。

- 事業の立ち上がりにかかる時間や手間を削減できる

- 高い企業成長率が見込める

- 新たな商品開発力が期待できる

事業の立ち上がりにかかる時間や手間を削減できる

海外へ進出する場合には、その国の税や法に関する制度などビジネスに関する要素だけでなく、風習や宗教など様々な面で日本と異なるケースが多いため、新規事業の立ち上げには多くの時間や手間がかかることを覚悟しておかなければなりません。

しかし、海外M&Aで既に軌道に乗っている企業を買収できれば、本来必要となる時間や手間を大きく削減でき、また成長投資に直接的に投入する事となり、スピード感のある展開が出来る可能性が高まります。

よって、成長戦略における事業の垂直立ち上げニーズ・経営課題から海外M&Aを検討される事があります。

高い企業成長率が見込める

高い成長率で推移している市場に参入して事業を展開できれば、高い成長率に見合った大きなリターンが期待できます。

日本市場では成長が望めなくても、海外M&Aによって成長率の高い市場へ参入できれば、自社を大きく飛躍させる可能性は十分あるでしょう。

新たな商品開発力が期待できる

海外M&Aによって自社にない優秀な人材や高度な技術が確保できれば、新たな商品開発力も期待できます。

新しい商品やサービスを世界に展開できれば、自社を大きく成長させられるでしょう。

海外M&Aの注意点・リスク

海外M&Aには、メリットだけでなく注意すべき点やリスク(外的・内的)もあります。その中でも特に重要なのが、以下の5つです。

- 政治リスク

- 法律リスク

- 会計リスク

- 税務リスク

- 必要手続きに関するリスク

政治リスク

アジアやアフリカの市場は成長率が著しい反面、政情不安定な国も多く存在します。

当事国の法令を遵守して事業を発展させたとしても、政治的な変化が起きるといきなりルールが大幅に変更されてしまうケースも珍しくありません。

海外M&Aにはこのような政治リスクが伴うため、進出する国を検討する際には十分な調査が必要です。

法律リスク

国によっては、法律やビジネスに関するルールが毎年のように変わる場合があります。

法改正によって、事業を継続していく上で様々なリスクが生じる可能性がある点にも気をつけましょう。

会計リスク

進出する国の会計基準が日本と異なる場合には、現地ルールを順守することとなります。

でないと、収益や費用の認識基準の相違により、見込んでいた利益と実際の計上額に差異が生じたり、会計に関する重要な情報を見落としてしまったりする可能性があるからです。

海外M&Aには会計リスクも存在するため、事前に十分に調査しておくとともに、当事国の会計処理に詳しい専門家を探しておく必要があるでしょう。

税務リスク

会計処理だけでなく、税務処理も国によって異なります。

現地税法の改正や税務調査への対応も必要です。税務リスクに対応するには、その国の税務に詳しい専門家に相談しておくことをおすすめします。

必要手続きに関するリスク

海外M&Aを行うには、法人に関する届出など非常に多くの手続きが必要になります。

基本的にはすべて現地語で行うため、手続きを自社の人物だけで行ってしまうと、ミスにつながりかねません。

そのため、海外M&Aに伴う必要手続きを熟知している専門家に依頼するのが良いでしょう。

海外M&Aの手法

海外M&Aでも日本国内で行われるM&Aと同様に、様々な手法を活用しています。その中でも、海外M&Aを行う際に用いられる手法は主に以下の2つです。

- 株式譲渡

- 事業譲渡

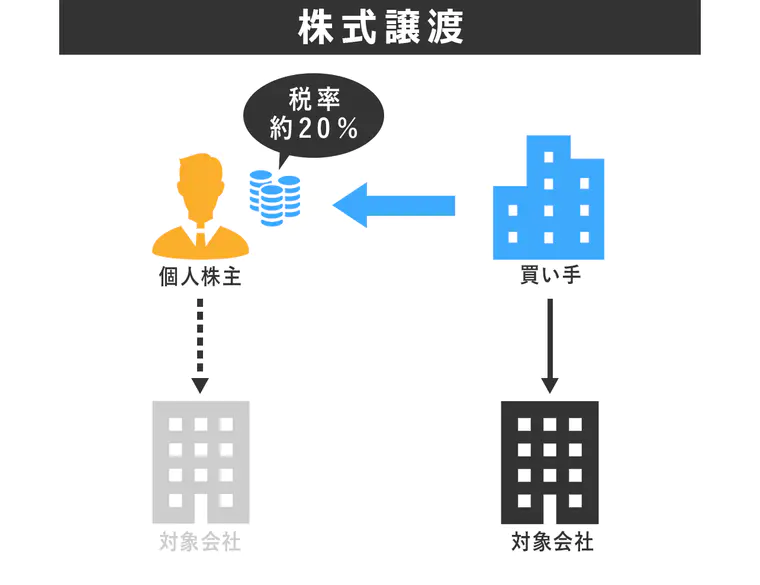

株式譲渡

株式譲渡とは、売り手の株主が持つ株式を買い手が現預金などで買い取ることによって、売り手の経営権を取得するM&Aの代表的な手法のひとつです。

基本的に株式の譲渡のみで手続きが完了するため、他の手法と比べると圧倒的に手続きが簡易である点が特徴です。

海外M&Aだけでなく、日本国内のM&Aでも、最も活用されている手法です。

なお、売り手が発行している株式は一般的に買い手側がすべて買い取りますが、外資規制に注意する必要があります。

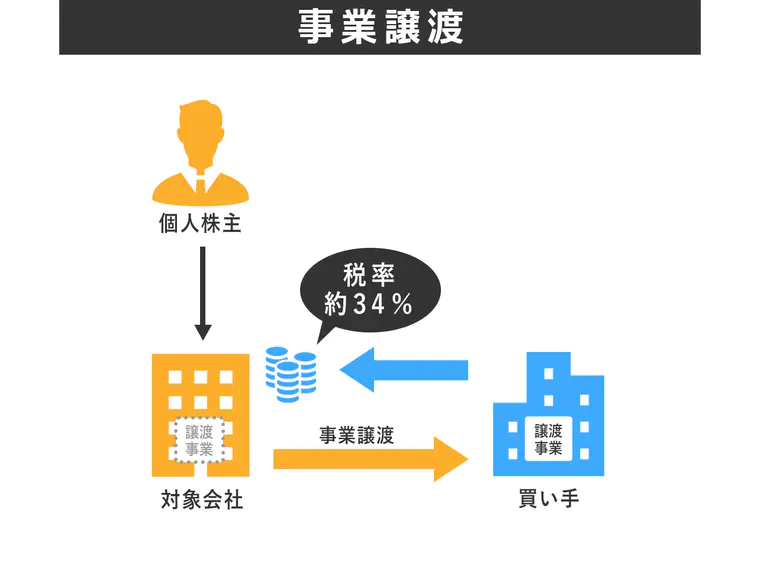

事業譲渡

事業譲渡とは、売り手の事業の全部または一部を売買することです。

複数の事業を行っている会社が、特定の事業だけ譲渡したい場合や売り手に存在する潜在的な債務を切り離すことを目的に選択される手法です。

買い手にとっては必要な部分のみを取得できるメリットがあるが、権利義務関係を個別に引継ぐ手続が必要です。

海外M&Aの成功事例

海外M&Aの成功事例として、以下の3例を紹介します。

※日本M&Aセンターでご支援させていただいた海外M&Aの事例はコチラ。

- パナソニックによるブルーヨンダーの買収

- ルネサスエレクトロニクスによるダイアログ・セミコンダクターの買収

- アシックスによるレジストレーションロジックを買収

パナソニックによるブルーヨンダーの買収

パナソニックは2021年4月23日、米ソフトウエア大手のブルーヨンダー・ホールディングの買収に関して最終合意を交わしたことを正式に発表しました。

パナソニックはブルーヨンダー社の株式を既に20%保有しており、残り80%を71億USDで取得して完全子会社化する結果となりました。

ブルーヨンダーはサプライチェーンの分野で、AIを活用して製品の需要や納期を予測するソフトウエアの開発を手掛けている企業です。

米ウォルマートをはじめとする多くのグローバル企業を顧客に抱えています。

パナソニックが目指すサプライチェーン事業の強化を図るにあたり、ブルーヨンダーが適切である判断から、今回のM&Aが実施しました。

なおブルーヨンダーの株式取得にあたっては、ブルーヨンダーを存続会社、SPC(特別目的子会社)を消滅会社とする逆三角合併方式で行われました。

ルネサスエレクトロニクスによるダイアログ・セミコンダクターの買収

日本を代表する半導体メーカーであるルネサスエレクトロニクスは2021年2月8日、英国半導体メーカー大手のダイアログ・セミコンダクターを完全子会社化することに合意したと発表しました。

今回の買収はIoTや産業、自動車分野において網羅的なソリューションの提供を目指すルネサスエレクトロニクスが、Dialogの持つ低電力技術によるIoT分野でのコネクティビティ技術を自社グループに取り込み、新製品の市場投入や売上・利益の拡大とコスト節減などを目指す目的で行われました。

なお、ダイアログ社に対するM&Aは英国法に準拠した裁判上の手続きを通した公開買い付け(スキーム・オブ・アレンジメント)によって行われ、2021年2月5日ダイアログ社1株あたりの終値に20.3%のプレミアムを付与した価格で、株式の買い取りが行われました。

アシックスによるレジストレーションロジックを買収

2021年11月16日、競技用シューズやアスレチックウェアなどを製造販売するアシックスは、オセアニア地域などでレース登録サイト「Register Now(レジスターナウ)」を運営しているオーストラリアのレジストレーションロジックの発行する全株式を取得し、完全子会社化することを発表しました。

アシックスは、2023年の戦略目標である「デジタルを軸にした経営への転換」の観点から、顧客との接点の拡大と同社製品の売上向上を目的として、パフォーマンスランニングシューズ部門でマーケットシェアNO.1のオーストラリアで、レース登録プラットフォームでオーストラリア第1位のレジストレーションロジック社の買収を決定したのです。

なお、今回の買収により取得する株式は普通株式1,524株で、取得価額は500万AUDとなりました。

海外M&Aを成功に導くためのポイント

海外M&Aを成功させるためのポイントは、主に以下の3つです。

- 海外M&Aを行う目的を明確化する

- シナジーを生み出せるか確認する

- M&Aコンサルタントを活用する

海外M&Aを行う目的を明確化する

海外M&Aを成功させるには、まず何のために海外M&Aを行うのか目的を明確にしておかなければなりません。

海外M&Aに成功すれば、グローバルシェアの拡大や製品開発力の向上、新たな市場の開拓や新規事業への進出などさまざまなビジネスに挑戦できるようになります。

しかし、何を目的として海外M&Aを行うのか明確にしておかなければ、何ひとつ達成できないまま終わってしまいかねません。

海外M&Aに成功すれば多くのビジネスチャンスを得られますが、自社の目的をあらかじめ明確にしておけば、より成功率を高められるでしょう。

シナジーを生み出せるか確認する

海外M&Aによって会社が飛躍的に成長できるかは、どのような会社を買収するかによって大きく変わります。

自社が求めているリソースを補完できる外国企業をM&Aで自社グループに招き入れられれば、予想以上のシナジー効果を期待できます。

しかし、そうでない企業や問題を多く抱えた企業を買収しても、PMIなどで失敗し、思った通りのシナジーが生み出せないで終わることになりかねません。

したがって、海外M&Aを成功に導くためには、M&Aの対象となる企業との間でシナジー効果が生み出せるのかを事前に検討しておくことが大切です。

M&Aコンサルタントを活用する

M&Aを行うには、法律・会計・税務をはじめとする非常に高度なレベルの専門知識が必要です。

特に海外M&Aでは、現地の風習や宗教などの知識も求められます。

このような広範囲かつ専門的な知識を要する海外M&Aを成功に導くには、当事国の海外M&Aに精通しているM&Aコンサルタントを探し、アドバイスを活用しながら進めることが必須だと言えます。

日本M&Aセンターによる海外M&A支援

企業が海外進出を計画する場合の候補地には、欧州やアメリカなどさまざまな国が挙げられますが、その中でも中堅・中小企業が候補地として選択する機会が多いのが経済成長の著しい東南アジアのASEAN諸国です。

日本M&Aセンターでは、ASEANに進出する中堅・中小企業をサポートするため、シンガポール、マレーシア、ベトナム、インドネシア、タイの5ヶ所に拠点を置き、日本や現地のM&Aに詳しいコンサルタントが万全のサポートを行っています。

日本M&Aセンターはこれまでに国内外で累計7,500件を超えるM&A仲介の実績と、蓄積されたノウハウに裏付けされたきめの細かいサービスやフォローが評価され、2021年にはM&A専門家の国際ネットワークであるWorld Mergers and Acquisitions Alliance (WMAA)に加盟できた実績があります。

WMAAに加盟したことで、今後ASEANの5拠点だけでなく欧州を含めグローバルに展開して行く事が可能になりました。

日本M&Aセンターは、海外M&Aを検討する中堅・中小企業経営者の方に対し、現地の案件情報や専門家によるアドバイスをお伝えして、海外における企業発展を支援いたします。

日本M&Aセンター海外M&A専門チームはこちら

海外M&A支援実績の一例(https://www.crossborder-ma.jp/case/)

終わりに

海外M&Aでは進出する国の政治や法律、会計や税務などさまざまなリスクと向き合わなければなりません。

こうしたリスクを最小限に抑えて、成功を引き寄せるためにはM&Aコンサルタントの力が必要です。

日本M&Aセンターでは海外M&Aに精通したコンサルタントが多数在籍しており、戦略の立案から実行までをサポートいたします。

秘密厳守、ご相談は無料ですので海外進出や事業承継に関するお悩みはお気軽にお問合せください。

海外M&Aに関する書籍のご紹介

M&Aによる中堅・中小企業の海外進出をより身近なものにする一冊

「ASEAN M&A時代の幕開け」著者 日本M&Aセンター海外事業部