こんにちは、ジャカルタの安丸です。

インドネシアでは先週、西ジャワ州チアンジュールにて大きな地震(マグニチュード5.6)があり、約300名の方が亡くなったと報道されました。このブログを作成している2022年11月27日現在、なお安否の確認が行われています。首都ジャカルタでも揺れが感じられ、大勢の方が高層ビルから避難しました。日本同様、インドネシアも頻繁に地震が発生していますが、日本と比較し家屋の耐震性が低く、どうしても犠牲者が多く出てしまう状況です。被災地の早急なる復興・国際的支援が望まれます。

一方経済面では、インドネシアでは初めてG20サミットが11月中旬にバリ島で実施されました。ウクライナ情勢の先行きが見えず、世界経済の回復に向けてどのような宣言が出されるのか?、期待されましたが、ほとんどのG20参加国メンバーはウクライナにおける戦争を強く批判し、平和と安定を守る国際法を堅持することを改めて表明しました。議長国となったインドネシアはG20サミットを無事取り仕切ったことにより、国として更に国際的ステータスの向上が図れたのではないかと思います。

参考:外務省「G20バリ・サミット(概要)」

投資回収に有効なのは上場か?M&Aか?

今回は、インドネシアにおいて多くの経営者が投資の回収手段として考えるIPO(上場)とM&Aの2つの選択肢のうち、経営者らはどちらの選択肢を選択しているのか?といった点についてお話します。

後継者がいる場合は上場、いない場合はM&A

日本M&Aセンターで取り扱うM&A案件の場合ですが、最近では後継者問題を抱えたインドネシア企業が事業承継のためにM&Aの手法を選択するというケースに加えて、外国企業から少額出資を受けて、経営ノウハウの獲得、内部統制の向上、決算書の透明性を高めた上で、共にIPOを目指したいというケースも増えてきています。このようなケースは、当地の証券会社がIPOの前段として対象会社に、このようなスキームもありますよと話をしている場合が多いと考えられます。

概ねすでに後継者が決まっていて更に会社を大きくしたいと考えている場合、それと同時に投資を回収したいというインドネシア人経営者は、まずIPOを目指すのが主流のようです。この点はM&Aによる株式売却がイグジットの主流となっている米国とは異なります。(米国では、80%がM&Aによる投資回収。ただし米国企業の売却先は、一般企業よりもPE ファンドが主流となっています)

一方インドネシアでもM&Aを選択する企業の場合は、後継者がいないケースや、事業は安定しているが経営者が実際経営に疲れた、早期に引退したいといった理由でM&Aを選択しているのが正直なところかと思います。

インドネシアのIPO事情

ちなみに、インドネシアの上場企業数は、2022年9月10日現在、810社となっています。2022年は1月から9月10日現在で44社が新規上場しています。

2022年4月にはインドネシア証券取引所(IDX)に、配車・配送サービス・Eコマース大手のGoToグループが新規上場しました。この会社は、配車・配送サービスを手掛けるゴジェック社とEコマースサイトを手掛けるトコペディアの合併により誕生したユニコーン企業です。上場時の時価総額は約4兆円を記録し、インドネシアでは過去国内3番目の新規上場時価総額となりました。ただ、先週、GoToは全従業員の10%のリストラを発表するなど、上場後株価の下落と金利上昇による資金調達環境の悪化に苦しんでいます。これはTwitter社をはじめとした大手テック系企業が、全従業員の半分を解雇するなど、コスト抑制に舵を切る世界的な動きにも連動しています。大半のスタートアップ企業にとって今回ほどの外部環境の悪化は初めてであり、同社グループの上場後の経営手法に関心が高まっています。

また当地の財閥はこのGoToグループのようなスタートアップ企業への投資を数年前よりかなり増やしています。

参考:「スーパーアプリを展開する「GoTo Group」が上場、インドネシア最大のデジタルエコシステムに」(出典:36Kr Japan 2022年4月21日)

個別論点① インドネシアの株式市場 & IPOの条件

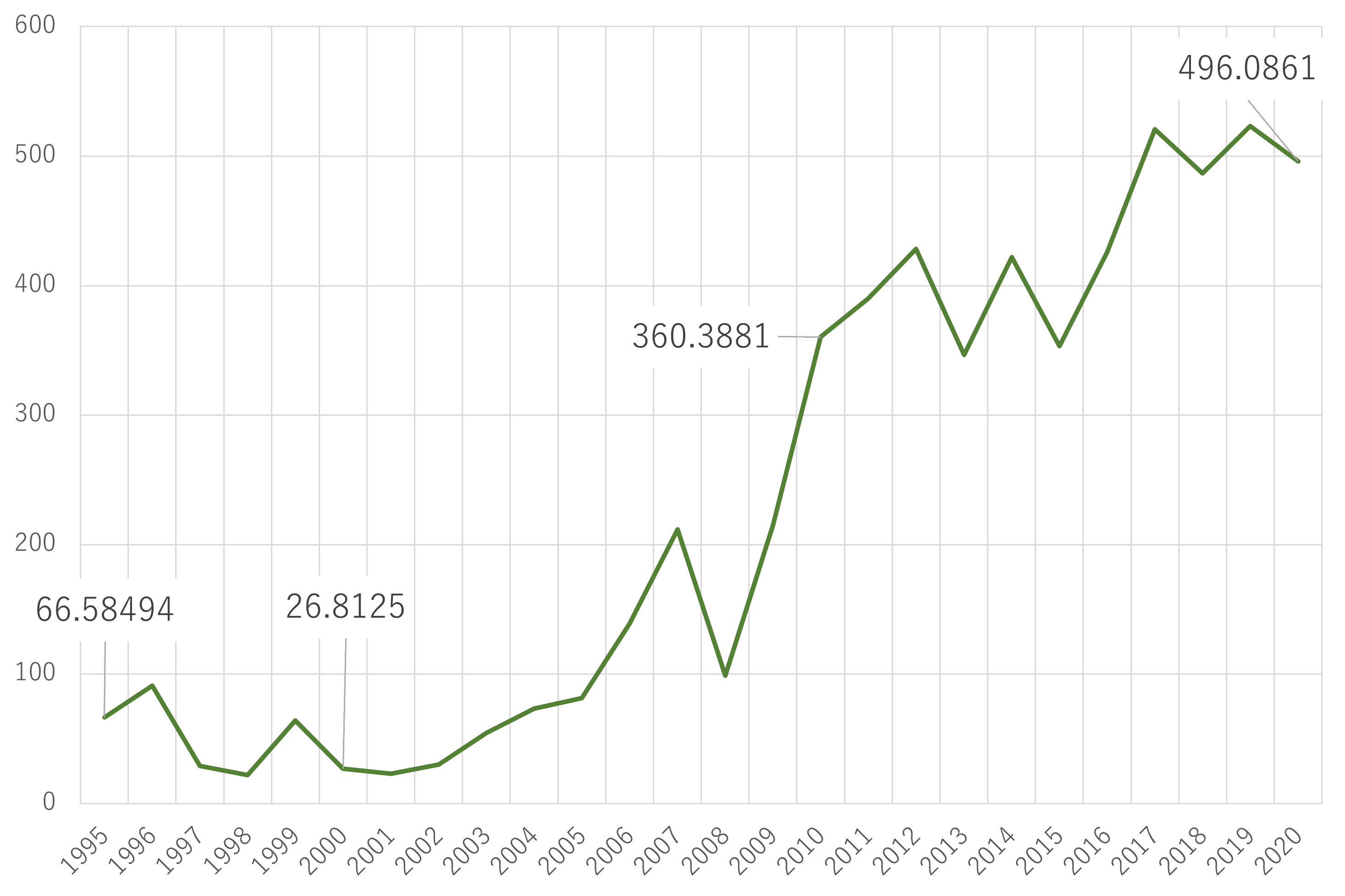

インドネシアは、上場企業の時価総額(名目)ランキングで世界19位に位置しており、2020年で約5,000億ドルといったところです。ちなみに、同ランキングではASEANの隣国シンガポールが第17位、タイが18位、マレーシアが20位です。トップスリーは米国、日本、英国の順、2022年には中国が米国に続きNo.2にランクインしました。

インドネシア国内上場企業の時価総額推移(名目)

1995年~2020年 単位:10億円

出典:THE WORLD BANKのデータより日本M&Aセンター作成

https://www.worldbank.org/en/home

| 順位 | 国名 | 国別シェア(%) |

|---|---|---|

| 1 | アメリカ合衆国 | 59.8% |

| 2 | 日本 | 6.1% |

| 3 | イギリス | 4.2% |

| 4 | 中国 | 3.5% |

| 5 | カナダ | 2.8% |

出典:Myindex Japanのデータより日本M&Aセンター作成

https://myindex.jp/global_per.php

なおインドネシアには、メインボード(日本でのプライム・スタンダード市場のようなもの)、ディベロップメントボード(日本でのグロース市場のようなもの)、アクセレーションボード(スタートアップ向け)の3つの上場市場があります。

2022年9月時点で、メインボード上場企業数は350社、ディベロップメントボード上場企業数が437社、アクセレーションボードが23社となっています。

前述のGoToグループのような巨大上場は除くと、一般の企業は上場の要件の緩いディベロップメントへの上場を目指すケースが多いかと思います。もちろん中堅企業でも財務状況が良い会社は直接メインボードを目指すケースもあります。

ただ、上場へのハードルは高く、準備段階で諦める企業も多数ありといったのが現状のようです。実際多くのインドネシア中堅企業は財務諸表の透明性が低く、監査を入れて上場に見合う財務諸表レベルにするだけでも数年かかり、過去の税金の処理等クリアすべき点が多く断念するケースが散見されます。

| 市場名 | 必要営業年数 | 監査 | オーナー以外の 株式数 |

株主数 |

|---|---|---|---|---|

| メインボード | 3年以上 | 3年以上 (2年は無限定適正意見必要) |

3億株 | 1,000人以上 |

| ディベロップメントボード | 1年以上 | 1年以上 (無限定適正意見必要) |

1.5億株 | 500人以上 |

| アクセレーションボード(スタートアップ企業向け) | 規制なし | 1年以上 (無限定適正意見必要) |

300人以上 |

出典:インドネシア証券取引所「IDX上場基準」より、日本M&Aセンター作成

https://www.idnfinancials.com/jp/

個別論点② IPO・M&Aそれぞれのメリット・デメリット ~インドネシアの経営者目線で~

次にインドネシアで上場する場合と、M&Aで譲渡するあるいは出資を受ける場合との、それぞれのメリット・デメリットについて、インドネシアの経営者目線で述べていきます。

インドネシアでのIPOのメリット

- 市場から多くの資金を調達でき、それによって更なる事業拡大ができる。

- IPO後に企業価値がさらに上昇すれば、その分も利益として得ることが可能。

- 社会的信用が増し、取引先や金融機関とのやり取りもスムーズになる。

- 優秀な人材の雇用確保に繋がる。

インドネシアでのIPOのデメリット

- 事前の準備に多大なコストがかかる。

- 短くとも3年程度の時間がかかるため、市場等が変化したした場合「IPO」という選択肢が必ずしも正しい選択肢ではないという結論となる可能性がある。

- 上場の前に証券会社と証券取引所の審査があり、この審査に通る必要がある。また上場後も定期的な会計監査を受けなくてはならない。

- 経営の透明性を確保するために、家族的な経営はもはや出来ない。

- 会社としても資金調達は出来ても、オーナー個人が利益を享受しにくい。

インドネシアでのM&Aのメリット

- M&Aは単なる株式の売却だけではなく、会社の経営権、事業そのものを譲渡する。その為、その後の経営については買手企業に全て移り、譲渡後の経営者はある程度の引継ぎが終われば、自由なライフスタイルを送ることができる。

- オーナー経営者であれば、株式がキャッシュとなるので、M&Aと同時に創業者利潤を得ることができる。

- IPOと比較して、事前準備の負担が軽い。

- 準備段階で自社の強み、弱みに気付く機会が得られる。

- 小規模企業や成長が伸び悩んでいる企業でも、譲受側(買手側)に買手企業の事業を補完できたり、シナジー効果が得られると判断されれば、譲渡できる可能性がある。

インドネシアでのM&Aのデメリット

- そもそも相手が必要。

- 経営者がM&A後も会社にとどまりたい場合、譲受側(買手側)との交渉が必要。

- M&A後の従業員のモーティベーションが上がるような譲受企業を探す必要がある。

- M&A交渉中は経営者が孤独になる場合が多くストレスがたまる。

個別論点③ インドネシア企業の考えと日本企業のメリット

このようにインドネシア企業経営者は、投資回収の手段としてIPOをまず考えた上で、その準備をする中でM&Aという手段もあることに気が付き、投資回収手段を両面で考えるようになるといった形が多いかと思います。もちろん後継者の有無、財務状況といった論点は重要で、ケースによってはM&Aの方が投資回収手段としてはベターといった結論になるものと思います。

注目すべきは、最近の相談として、外資企業より少額出資をまず受けてみたい。その上で共にIPOを目指したいといったハイブリット型の手法を希望するインドネシア人経営者が多い点です。これはやはり単独での上場のハードルが高いことより、上場のための準備(サポート)といった観点で外国企業との資本提携を望んでいるように考えられます。

日本企業としては、リスクが高い投資という判断がなされれば、まず少額出資から始め、ともに数年間経営をした後でIPOを目指すといった手法は理にかなっていると言えます。ただ既にインドネシアへ投資実績がある大手日本企業であれば、最初から過半数の株式取得を目指すものであり、この手法は適しているとは思えません。この場合は、後継者問題を抱えた企業で過半数の譲受が可能な案件を検討すべきかと思います。

日本M&Aセンターがインドネシアでやるべき事とは

今回は、インドネシアのM&Aに関連して、「インドネシア経営者の投資回収手段として取る選択肢はIPOかM&Aか?」といった点について私の考えを述べました。インドネシア人経営者は、IPOはまだしも、M&Aという手法そのものに対して認知度が低く、また関連の知識が乏しい段階です。

何となく日本M&Aセンターが30年前に創業し日本国内でM&Aを啓蒙していった時代に似ているような印象です。M&Aという手法が日本で認知されるまでかなり時間がかかりましたが、インドネシアにおいても、M&Aが日本同様経営手法として一般化されるようになるまで、引き続き啓蒙活動・案件推進を一層努力していく所存です。

安丸のその他の投稿はこちらから

日本M&AセンターのインドネシアM&A支援実績、インドネシアM&Aのポイント

以下のそれぞれのリンクから、日本M&Aセンターの支援実績とインドネシアでのM&Aを検討するにあたり留意するポイントをお読みいただけます。

インドネシアM&A事例紹介

インドネシアM&Aのポイント

日本M&Aセンターの海外M&A支援

日本M&Aセンターでは、中立な立場で、譲渡企業と譲受企業双方のメリットを考慮にいれたM&Aの仲介を行っております。また、日本企業による海外企業の買収(In-Out)、海外企業による日本企業の買収(Out-In)、海外企業同士の買収(Out-Out)も数多く手掛けてまいりました。

海外進出や事業継承に関するお悩みはいつでもお問い合わせください。

日本M&Aセンターの海外M&A支援サービス

その他の「日本M&Aセンター海外M&A支援サイト ブログ&コラム」を読む