本記事の目的

近年、特にクロスボーダーM&Aの際の、バリュエーションの知見に関するニーズが高まってきているように感じます。

本ページにおいては、DCF法※1を用いて新興国の海外企業の株価評価することを前提にWACC※2を作成する際、必須の知識となる、①国際株主資本コスト、②国際負債コスト、③WACCの変換(米国通貨建→対象国通貨建)、に関する実務ナレッジを解説します。

※1 DCFは、英語のDiscounted Cash Flowの略で、日本語では「割引現在価値法」と訳される。

※2 WACCは英語のWeighted Average Cost of Capitalの略で、日本語では「加重平均資本コスト」と訳される。

① 国際株主資本コスト ~基準国(米国)通貨建 ~

新興国には株式市場の長期にわたる時系列データがなく、マーケット・リスクプレミアムが算定できないため、In-In(国内企業同士のM&A)の際に用いられているように、ローカル市場のデータに基づいて株主資本コストを算定することができません。したがって、新興国企業の株主資本コストは、資本市場がグローバルで統合されていると仮定して算出した株主資本コストに一定の修正を加えるアプローチを取ることが一般的です。

資本市場がグローバルで統合されていると仮定して算出した株主資本コストは、現実にデータが存在しないため、米国のローカルのデータに基づき算定した株主資本コストを、市場がグローバルで統合されていると仮定した株主資本コストである、と見做すことが一般的です。

したがって、新興国の株主資本コストを求める場合は、基準となる国(米国)の株主資本コストに、カントリーリスクプレミアム(CRP)を加えて求める形になります。

(新興国の株主資本コスト)=(米国の株主資本コスト)+(カントリーリスクプレミアム)

株主資本コストに、カントリーリスクプレミアム(CRP)を加える方法には、複数のモデルが存在しますが、本記事では、「Damodaranモデル」を紹介します。

Damodaranモデル

Damodaranモデルは、基準国(米国)と対象国自体の信用力の違いから生じるデフォルト・スプレッド(国債利回りの差)から、債券市場のボラティリティと株式市場のボラティリティの比率を用いて、米国と対象国の株主資本コストの差を求める方法です。

(新興国の株主資本コスト)=(米国の株主資本コスト)+(新興国のデフォルト・スプレッド)×(新興国の株式市場のボラティリティ)÷(新興国の社債市場のボラティリティ)

カントリーリスクを反映させるモデルには、上記以外にも「相対リスク比率モデル」や「カントリーリスクレーティングモデル」などの様々な方法があり、企業特性やマーケットの状況などを踏まえ、適切な方法で評価を行っていくことが重要です。

② 国際負債資本コスト ~基準国(米国)通貨建~

負債コストに関しても基準国(米国)の負債コストに調整を加える形が一般的です。対象国と基準国(米国)で同格付けの長期負債コストの差額が計算できれば望ましいですが、新興国においては、債券市場に一定の制約がある等の事情により、同格付け負債コストに関する情報の入手が困難な場合が想定されます。そのため、実務上は、簡便的な方法としてBBB格付けの負債コストに、基準国(米国)と対象国の国債スプレッドを加え、対象国の税率を適用し、税引後負債コストを計算することがあります。

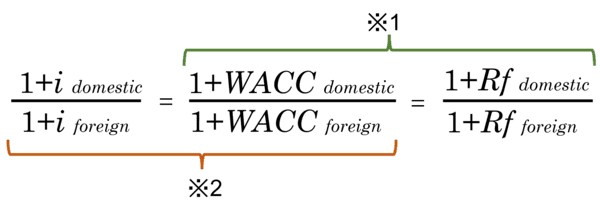

③ WACCの通貨変換(米国通貨建→対象国通貨建)

上記方法で算出されるWACCは、基準国(米国)通貨建となるため、外国通貨建てのキャッシュフローを割引く場合には、対象国通貨建てのWACCへ変換する必要があります。変換に際しては、金利平価理論(金利差は、為替の先物レートと直物レートの差に等しくなる)、為替レートの期待理論(先物レートと現時点の直物レートの差は、予想される直物レートの期待変化率に等しくなる)、購買力平価説(期待インフレ率の差は、予測される為替レートの期待変化率に等しくなる)、に基づき、以下の関係性が成り立つことを前提に、両国のインフレ率またはリスクフリー・レートを用いて調整を行います。

※1 金利平価理論・為替レートの期待理論=予想される直物レートの変化率は、両国の金利差に等しくなる

※2 購買力平価理論=期待インフレ率の差は、為替レートの期待変化率に等しくなる

domestic:自国または自国通貨建 foreign:外国または外国通貨建

i:インフレ率 Rf:リスクフリー・レート

日本M&Aセンターの海外M&A支援

日本M&Aセンターでは、中立な立場で、譲渡企業と譲受企業双方のメリットを考慮にいれたM&Aの仲介を行っております。また、日本企業による海外企業の買収(In-Out)、海外企業による日本企業の買収(Out-In)、海外企業同士の買収(Out-Out)も数多く手掛けてまいりました。

海外進出や事業継承に関するお悩みはいつでもお問い合わせください。

日本M&Aセンターの海外M&A支援サービス

海外・クロスボーダーM&A DATA BOOK 2023-2024

中堅企業の存在感が高まるASEAN地域とのクロスボーダーM&Aの動向、主要国別のポイントなどを、事例を交えて分かりやすく解説したDATA BOOKをご用意しております。

「海外・クロスボーダーM&A DATA BOOK 2023-2024」ダウンロード

その他の「日本M&Aセンター海外M&A支援サイト ブログ&コラム」を読む